Khi nào nên dùng dịch vụ đáo hạn thẻ tín dụng là câu hỏi mà rất nhiều người dùng thẻ quan tâm khi gặp áp lực tài chính ngắn hạn.

Không phải lúc nào việc sử dụng dịch vụ cũng là lựa chọn tốt. Nếu dùng đúng thời điểm, đây có thể là giải pháp giúp bạn tránh phí phạt và tối ưu dòng tiền. Ngược lại, nếu lạm dụng, chi phí có thể tăng nhanh và khó kiểm soát.

Bài viết này sẽ giúp bạn xác định chính xác 5 trường hợp nên sử dụng để tối ưu hiệu quả nhất.

Dịch vụ đáo hạn thẻ tín dụng là gì?

Đây là giải pháp hỗ trợ tài chính giúp bạn xử lý dư nợ thẻ tín dụng khi đến hạn thanh toán mà chưa đủ tiền.

Mục tiêu chính là:

- Tránh phí phạt trả chậm

- Không bị tính lãi suất cao

- Duy trì lịch sử tín dụng tốt

👉 Tìm hiểu chi tiết:

dịch vụ thẻ tín dụng là gì

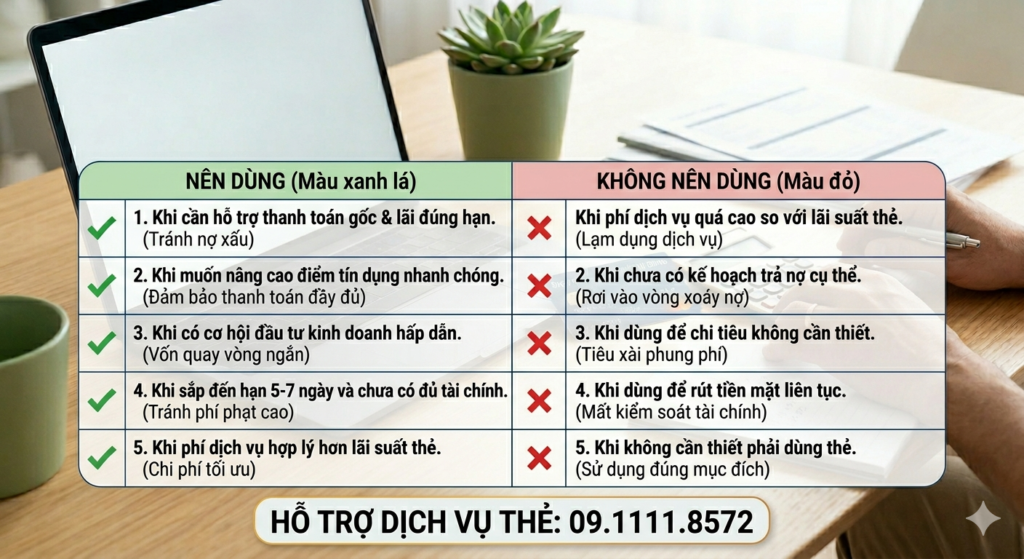

Khi nào nên dùng dịch vụ đáo hạn thẻ tín dụng?

Dưới đây là 5 trường hợp phổ biến nhất:

1. Khi bạn thiếu tiền tạm thời trước ngày thanh toán

Đây là tình huống phổ biến nhất. Bạn có thu nhập nhưng chưa về kịp thời điểm thanh toán thẻ.

Trong trường hợp này, sử dụng giải pháp hỗ trợ giúp bạn:

- Tránh phí phạt

- Không bị tính lãi cao

- Giữ lịch sử tín dụng sạch

➡️ Đây là trường hợp nên sử dụng nhất.

2. Khi không muốn trả lãi suất cao của ngân hàng

Lãi suất thẻ tín dụng có thể lên đến 20% – 40%/năm nếu bạn không thanh toán đầy đủ.

So với mức phí một lần thấp hơn, nhiều người lựa chọn giải pháp hỗ trợ để tiết kiệm chi phí.

➡️ Tuy nhiên, chỉ nên dùng trong ngắn hạn.

3. Khi bạn cần xoay vòng dòng tiền kinh doanh

Nhiều người kinh doanh sử dụng thẻ tín dụng để xoay vòng vốn ngắn hạn.

Trong trường hợp này, việc tối ưu dòng tiền đúng thời điểm giúp:

- Duy trì hoạt động kinh doanh

- Không bị gián đoạn vốn

- Tận dụng hạn mức hiệu quả

➡️ Đây là cách sử dụng mang tính chiến lược nếu kiểm soát tốt.

4. Khi bạn có nhiều thẻ tín dụng cùng lúc

Việc quản lý nhiều thẻ có thể khiến bạn dễ quên lịch thanh toán hoặc thiếu hụt dòng tiền tạm thời.

Sử dụng giải pháp hỗ trợ trong trường hợp này giúp:

- Đồng bộ dòng tiền

- Tránh quá hạn nhiều thẻ cùng lúc

- Giảm áp lực tài chính

5. Khi bạn muốn bảo vệ điểm tín dụng

Lịch sử tín dụng là yếu tố quan trọng khi vay ngân hàng hoặc mở thẻ mới.

Chỉ cần chậm thanh toán 1 lần cũng có thể ảnh hưởng đến điểm tín dụng của bạn.

➡️ Vì vậy, nhiều người lựa chọn giải pháp này để duy trì hồ sơ tài chính tốt.

Khi nào KHÔNG nên sử dụng?

- Khi không có kế hoạch trả lại rõ ràng

- Khi sử dụng liên tục nhiều tháng

- Khi không kiểm soát được chi tiêu

➡️ Nếu rơi vào các trường hợp này, bạn nên cân nhắc kỹ trước khi sử dụng.

👉 Xem thêm:

có nên sử dụng dịch vụ không

Những rủi ro cần lưu ý

- Chọn đơn vị không minh bạch

- Phát sinh chi phí ẩn

- Lộ thông tin tài chính

👉 Tìm hiểu chi tiết:

rủi ro khi sử dụng dịch vụ

Làm sao để sử dụng an toàn và hiệu quả?

Chọn đơn vị uy tín

Ưu tiên nơi minh bạch, rõ ràng về chi phí.

Không lạm dụng

Chỉ nên sử dụng khi thật sự cần thiết.

Kiểm soát tài chính

Luôn có kế hoạch trả lại rõ ràng.

Kết luận

Khi nào nên dùng dịch vụ đáo hạn thẻ tín dụng phụ thuộc vào tình hình tài chính của bạn.

Nếu sử dụng đúng thời điểm, đây là công cụ giúp bạn tối ưu chi phí và bảo vệ lịch sử tín dụng. Tuy nhiên, hãy sử dụng một cách thông minh để tránh phụ thuộc lâu dài.

Giải pháp tham khảo thêm

Nếu bạn cần tìm hiểu thêm về cách tối ưu dòng tiền và xử lý thẻ tín dụng hiệu quả, có thể tham khảo tại:

- ✔ Tư vấn minh bạch

- ✔ Hỗ trợ nhanh chóng

- ✔ Giải pháp tối ưu tài chính

Hotline/Zalo: 09.1111.8572